こんにちは、からあげ(@karaage_invest)です。

今回は、今年から始まった新NISAの使い方について考えていきたいと思います。

旧NISAから非課税枠もアップして、購入できる銘柄も拡大しましたが、実際どんな商品を購入していけばいいのでしょうか?

新NISAのおさらい

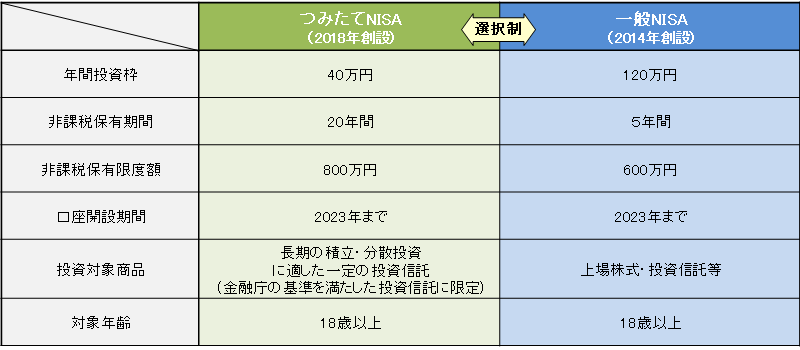

今までのNISAでは、つみたてNISA(年間40万円)と一般NISA(年間120万円)に分かれていました。

どちらか一方しか選択することができず、非課税期間もそれぞれ20年間と5年間と別れており投資できる金額もバラバラでした。

2024年1月からこの制度が拡充して、つみたて枠120万円+成長枠240万円の合計360万円/年間まで投資することが可能になりました。

くわしくはこちらを見てください↓

非課税期間も無制限になり、生涯投資枠はつみたて枠+成長枠で1800万円まで拡大しました!

内訳は、つみたて枠600万円、成長枠が1200万円になっています。

また、各枠は再利用が可能で、一度売却したとしてもその枠は来年に復活します。

ただ、枠が復活しても年間投資額は決まっているので、枠の復活が利用できるのは実質6年目以降ということになりますね。

新NISAで購入できる商品

新NISAでは、いろいろな商品を購入することができますが、つみたて枠は投資信託のみです。

旧つみたてNISAを拡大したものと思ってもらえればいでしょう。

成長投資枠(年間240万円)では国内株式(ETF、J-REIT含む)、外国株式(ETF含む)、投資信託を購入することができます。

自分はSBI証券を利用しているので、そちらのリンクを貼っておきます。

さて大事なところなので、もう一度言います。

成長枠は投資信託も購入できます。←はい、ここテストに出ます。

成長枠という名前につられて、個別株(ましてやグロース株)を購入しなければいけないようなネーミングは良くないですねw

投資を始めたばかりの初心者だけでなく、万人にとっても投資信託の購入が最適解ではないでしょうか。

からあげ

からあげつみたて枠、成長枠の両方とも、オルカンを購入することが可能です!

そして、投資信託で利益を再投資する「再投資型」を選ぶことが、最も効率的と言われています。

新NISAでどんな商品を買うべきか?

まず新NISAの制度を思い出してほしいのですが

- 運用による利益にかかる税金が免除(非課税)

- 生涯投資枠に限度がある(1800万円まで)

- 売却により、生涯投資枠は復活する(売却した翌年から)

まず大前提として、新NISAの一番の魅力は利益にかかる税金が非課税になることです!

なので利益が出なければ、まーーーーーーーーーったく意味ありません!笑

からあげ極力損する可能性のあるものは購入したくないので、個別株を購入するのは難易度が高いですね…

そして、NISAという箱はサイズが決まっているので、入れることができるお金に限りがあります。

なので

- 右肩上がりに伸びていくことが予想される商品(いわゆるインデックス投資)

- 値下がりしにくい商品(すでに割安なもの)

こういった商品を選べぶことが重要です。

個別株でこれらの条件を満たす銘柄を選ぶのは、相当勉強しないといけないですし、勉強したところで本当に持ち続けられるかもわかりません。

結局、最後は運が左右するようなところもあります。

(個別株を買うことを否定しているわけではなく、初心者や銘柄選定などに時間をかけたくない人、自信のない人向けに話をしています。)

具体的に例を挙げると、以下のようなものが該当してきます。

①オルカンやS&P500などのインデックス投資信託(万人向け)

②①の海外ETFバージョン(配当がどうしても欲しい人、ドルで運用したい人など)

③分配金の出るタイプの投資信託(配当金が欲しい人、40~50代の方で複利を生かす時間的余裕がない人など)

④配当重視型の海外ETF(③に該当する人で、ドルで配当金をもらいたい人など)

だいたい、この4つから選べば問題ないと思います。

この中から選べば、長期的には右肩上がりが予想できるので、含み損をかかえる可能性を極力小さくして、NISAの非課税制度の恩恵が得られるはずです。

からあげ短期的な値動きはわからないので、長期の運用が前提です!

①インデックス商品

みんなが大好きな、オルカンやS&P500ですね。これらを選ぶのが最適解なのだと思います。手数料や信託報酬も安いもの。分配金も再投資してくれるタイプを選択すれば、投資効率もよく資産の最大化を図るにはもってこいの商品だと思います。

代表的な商品はこちら↓

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 全米株式(S&P500)

つみたて枠も成長枠もこれらの商品で埋めてしまうのが最速で資産を最大化してくれるのではないでしょうか。

からあげ自分も、つみたて枠はオルカンを購入しています。

②①の海外ETFバージョン

基本的には①を買っておけばOKですが、どうしても配当金が欲しい!って人は米国ETFの購入を検討してみてはいかがでしょうか?

代表的な商品はこちら↓

- VT(バンガード・トータル・ワールド・ストックETF)

- VOO(バンガードS&P500ETF)

VTはオルカン、VOOはS&P500のETF版です。

ETFだと分配金がでるので、インデックス投資しながら、配当が欲しい人には向いています。

VTだと分配利回り3.07%、VOOだと1.59%ほどなので、まずまずの配当がもらえますね。

ただ、配当金がでないファンド内で再投資してくれる投資信託のほうが投資効率は上になります。

③分配金の出るタイプの投資信託

どうしても配当が欲しいという人は、個別株を買うより分配金がでるタイプの投資信託を買ったほうが無難だと思います。

個別株とは違って、勝手にリバランスしてくれるので、基本的には持っておくだけでOKです。

代表的な商品はこちら↓

- SBI日本シリーズ-日本高配当株式(分配)

- SBI・V・米国高配当株式(分配重視型)

最近は新NISAに対応した、分配金の出るタイプの投資信託が次々と発売になっているので、自分に合ったものを選んでみましょう。

④配当重視型の海外ETF

これもとても人気の高い商品が多いです。

代表的な商品はこちら↓

- VIG(バンガード米国増配株式ETF)

- VYM(バンガード・ハイディビデンドイールドETF)

- HDV(iシェアーズ・コア高配当株ETF)

上記のような銘柄だけを購入し続ける人もいるくらい、人気の商品たちです。

配当生活がしたいけど、個別株を買うのが怖い・面倒と感じる人はこういったETFを購入すれば、自動的にリバランスもしてくれるので管理が楽になります。

増配もしていく商品が多く、それにともなって株価も上がっていくので、インカムゲインを増やしつつ、キャピタルゲインも狙えちゃいます。

からあげ唯一残念なのは、NISAだと外国配当控除を受けれない点ですね。

さいごに

今回は、初心者向けの新NISAの使い方について記事してみました。

投資の勉強をする時間がない人・本業が忙しい人、投資自体に興味はなくても、資産形成したい人などに向いている方法だと思います。

一回設定してしまえば、あとは勝手に積み立てることも可能なので、ほったらかしで運用することも可能です。

自分に必要な資産や使える時間などを考えて、自分に適した資産形成をしていただければと思います。

からあげぼくはオルカンを積み立てしつつ、配当株も少しずつ増やしています。

これから新NISAを始めようと思っている人はこちらの記事を参考にしてみてください↓

コメント