こんにちは、からあげです。

今回はiDeCoは制度で気になったことを書いてみます。

iDeCoのメリットは大きく3つあります

・掛金が全額所得控除

・運用益が非課税

・受け取り時に各種控除を受けられる

一般的にはこういったメリットがあるので、できるだけiDeCoを始めて将来の準備をしましょうと言われています。

ではiDeCoの掛け金で控除される税金というのはどういったもので、どのくらいの金額になるのでしょうか?

iDeCoの税控除金額シュミレーション

iDeCoの節税シュミレーションは専用のサイトでやってみましょう。

とりあえずここでは「iDeCo公式サイト」を貼っておきます。

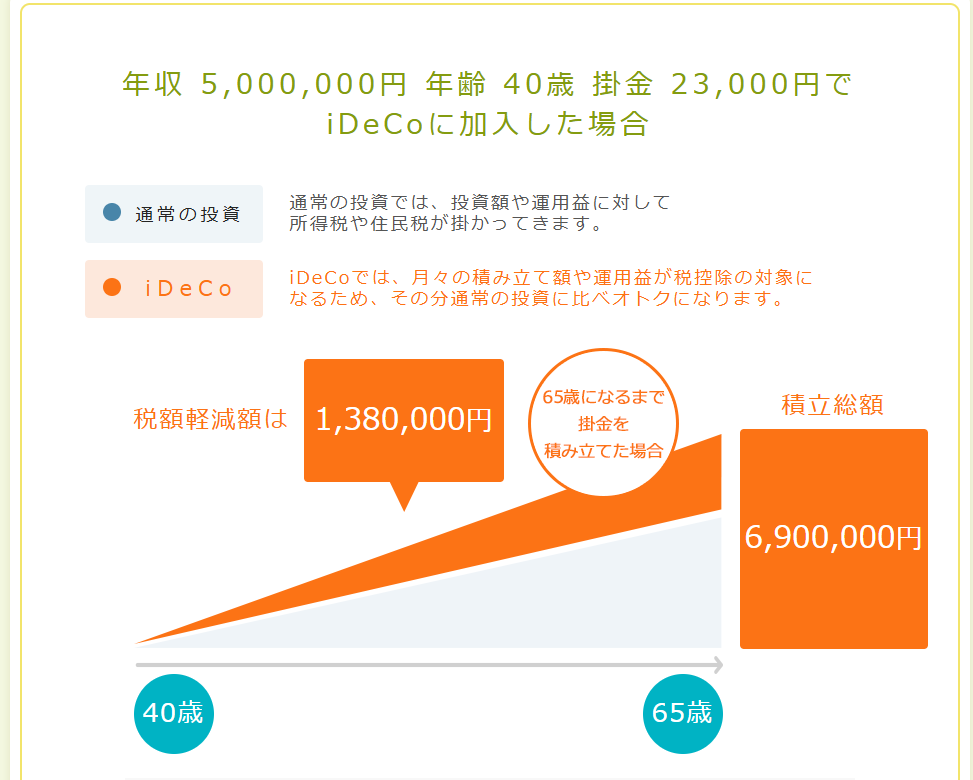

・40歳会社員

・年収500万円

・拠出額は満額(23,000円)

とりあえず上記のようなモデルで試算してみましょう。

現在の制度だと65歳までの運用ができます。

25年間の拠出で1,380,000円(年間55,200円)の節税になるようです。

からあげ

からあげ年収500万円くらいだと、課税所得のラインが所得税10%、住民税10%になりそうなので、276,000円×20%=55,200円ということでしょうかね。

うんうん。

65歳以降じゃないと引き出せないとはいえ年間5万ほどの浮くわけですから、やらないともったいないですね。

「引き出せない」というのもメリットと捉えるかデメリットと捉えるかは各人によりそうなところでもあります。

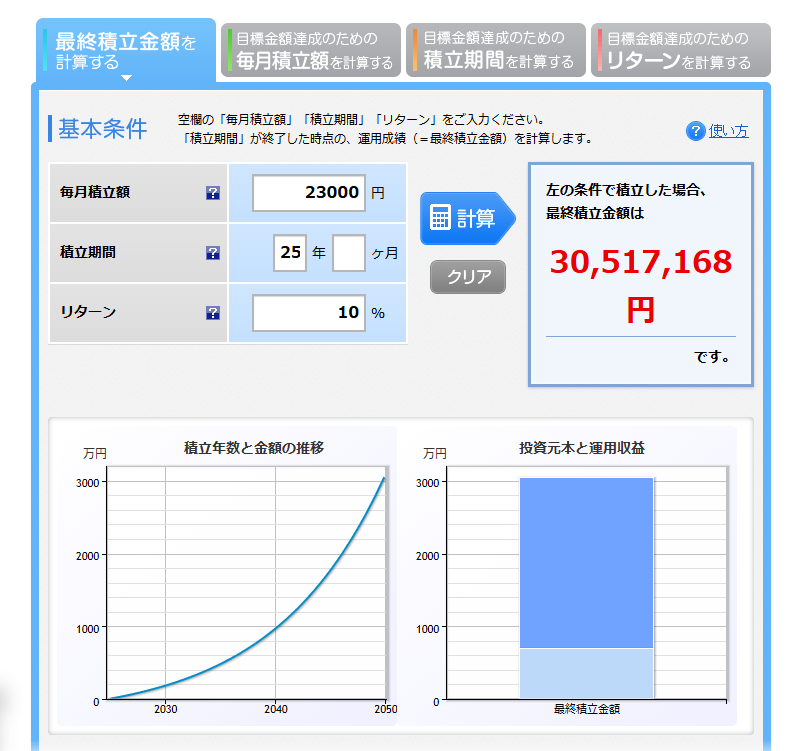

運用したらどのくらいの金額になるか?

選ぶ商品にもよりますが、今回は人気の高いS&P500でシュミレーションしてみましょう。

べつにオルカンでも構いません。

S&P500の過去30年リターンは年率10.2%とのことです。

今後もそれが続くかは分かりませんが、おおよその目安にしてみます。

毎度おなじみの楽天証券のシュミレーターで計算してみます。

毎月少額でも、長年積み立て運用すると、なかなか大きな金額になりますね。

iDeCoでは、この運用益に関して非課税になるので、丸まる自分の手元に入ってくるわけです。

からあげここまで上手く運用できなくても、老後資金の準備としては十分ではないでしょうか?

老後2,000万円問題も解決ですね!笑

受け取り時に税金がとられる?

さいごに、資金の受け取りの話をしましょう。

iDeCoの受け取り方法は3つ。

①一時金(全額)

②年金(分割)

③一時金と年金の併用

①の場合は退職金控除、②の場合は年金控除が受けられるわけですが、今回は一時金の場合を考えてみます。

知っている方も多いとは思いますが、退職金控除の計算方法は

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数 ※80万円未満の場合は80万円 |

| 20年超え | 800万円+70万円×(勤続年数-20年) |

となっています。

今回は25年間の運用でしたので、20年越えの計算式で計算しましょう。

退職所得控除額=800万円+70万円×(25年-20年)=1,150万円

となります。

退職金は個人ごとで違うので、今回は0円としてiDeCoの受け取りだけで計算してみます。

計算がめんどうなので、専用サイトで計算してもらいます。

前述した、約3,000万円を一時金で受け取る場合

3,000万円の退職金を受けるのに支払う税金は所得税・住民税合わせて約247万円になります。

あれ?

つみたてた時に138万円の税控除を受けたけど、受け取るときに247万円も課税されてるじゃん!

これって逆に損してない?

とうのが、「iDeCoはただの税の先送り」といわれる所以でしょう。

からあげあながち間違ってはいないけど、本質はそこじゃない感…

まとめ

というわけで、「iDeCoはただの税の先送り」なのかを簡単に検証してみたわけですが

いまのところはその考え通りなのかもしれません。

しかし、受取方法を工夫すればその問題も解決できるので

次回の記事では、受けとり方法を「一時金」としてだけでなく「年金」として受け取る場合どうなるか検証してみたいと思います。

それでは次回の記事でお会いしましょう。